Cost center oder value center: Performance Management in Unterstützungsfunktionen

Der Wunsch nach Effizienzsteigerung hat längst auch Unterstützungsfunktionen in den Unternehmen erreicht. Jedoch wird, anders als bei Kernfunktionen oder Kernprozessen, eine erfolgreiche Optimierung allzu oft einzig an den Kosten der Einheit gemessen. Dieser Ansatz ist nur bedingt sinnvoll. Soll hingegen der Wertbeitrag von Unterstützungsfunktionen erhöht werden, braucht es einen anderen Ansatz.

Die meisten unserer Kunden haben schon sehr viel mit wiederholten oder auch fortlaufenden Optimierung oder gar Transformation ihres

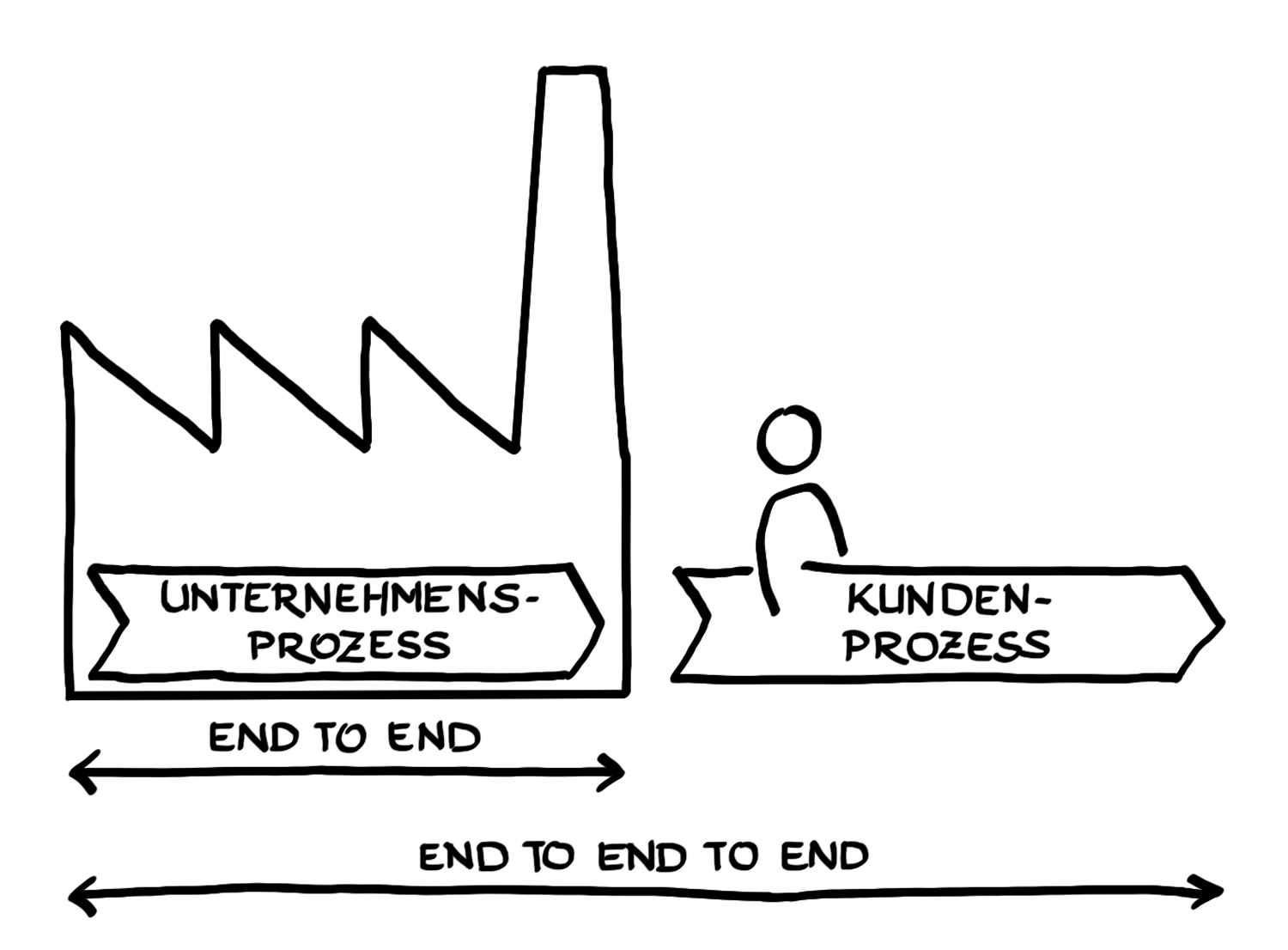

(Kern-)Geschäfts erreicht. Die Aktivitäten waren meist motiviert durch den Wunsch einer stärkeren Kundenorientierung und getrieben durch das Bestreben nach Kostenreduktion. Solcherlei Optimierungsaktivitäten galten und gelten primär den Kernprozessen, im Idealfall mit einer End to End- oder sogar mit einer End to End to End-Perspektive.

Was für Kernprozesse gilt, gilt jedoch selten für Unterstützungsfunktionen, wie Human Resources, Marketing, Forschung und Entwicklung, Controlling, Revision, Einkauf, Allgemeine Dienste, Finanzen oder auch IT. Bei diesen Funktionen steht, wenn sie überhaupt Teil der Optimierung sind, meist die Kostensenkung im Vordergrund. Das ist nicht unbedingt falsch. Wenn es Verschwendung in diesen Prozessen geben sollte, dann ist die Reduktion oder Eliminierung von Verschwendung immer richtig. Beim reinen Fokus auf Verschwendung gehen nach unseren Erfahrungen jedoch erhebliche Potenziale für das Unternehmen verloren.

Wenn beispielsweise IT als Cost Center gemanagt und auf Basis eines IT-Kostensatzes gesteuert wird, dann wird IT alles daransetzen die IT-Kosten zu optimieren. Und sollte das nicht durch Reduktion von Verschwendung in den IT-Prozessen oder günstigerem Einkauf von Hard- und Software etc. gelingen, mag eine mehr oder minder offene Leistungsreduktion der nächste Schritt sein. Nicht selten wird diese ergänzt durch eine Verlagerung von Teilaufgaben in die Kernprozesse. In solchen Fällen sind wir schnell bei einer Silooptimierung, die die Silokosten zwar messbar reduziert, aber durchaus zu Lasten anderer und damit des Gesamtsystems gehen kann. Denn die Optimierung des Gesamtsystems kann ja auch das Gegenteil erfordern, zum Beispiel eine frühere oder spätere, eine reduzierte oder erweiterte Einbindung von IT als Impulsgeber oder Enabler.

Die Hürden für eine solche Einbindung sind in vielen Fällen fest verankerte Paradigmen und etablierte Rollenbilder. So werden Unterstützungsfunktionen oft als Cost Center und nicht als Value Center gesehen. Die Erwartung an Unterstützungsfunktionen ist, dass sie das leisten und liefern, was interne Kunden bestellen. Oftmals losgelöst davon, ob die internen Kunden wirklich wissen, was sie am besten bestellen sollten. Und machen wir uns nichts vor: Mit zunehmender Komplexität technischer Möglichkeiten, rechtlicher Vorgaben und gesellschaftlicher Vielfalt steigt die Wahrscheinlichkeit, dass es ein nahtloses Zusammenspiel mehrerer Experten braucht, um die aus Sicht des Gesamtsystems beste Lösung (Spezifikation) für einen Zweck zu finden. Auf Silos zugeschnittene Performancemessgrößen sind da eher kontraproduktiv.

Das ist keine wirkliche Überraschung. Über lange Zeiträume gewachsene und fest verankerte Paradigmen lassen sich jedoch nicht einfach so ersetzen. Was also tun?

Zunächst empfehlen wir – unabhängig von den jeweiligen Paradigmen – den Wertbeitrag von Unterstützungsfunktionen zu identifizieren und messbar zu machen. Das ist oft leichter gesagt als getan. Dennoch ist die intensive Auseinandersetzung mit dieser Frage extrem wertvoll. Allein dieser Versuch wird nämlich ein Umdenken bei allen Beteiligten in Gang setzen. Mit etwas Glück wird dann auch das unsägliche Bild des „internen Kunden“ durch den „internen (Business-)Partner“ ersetzt. Das ist ohnehin schon längst überfällig, da es von der eigentlichen Rolle aller Mitarbeiter im Unternehmen ablenkt: ihren Beitrag zur Erreichung der strategischen Unternehmensziele zu leisten.

Aber wie dem auch sei, zurück zu der Frage, wie sich der Wertbeitrag einer Unterstützungsfunktion bemessen lässt, wie er gemanagt werden kann und welche Konsequenzen das hat.

Ein Ansatz:

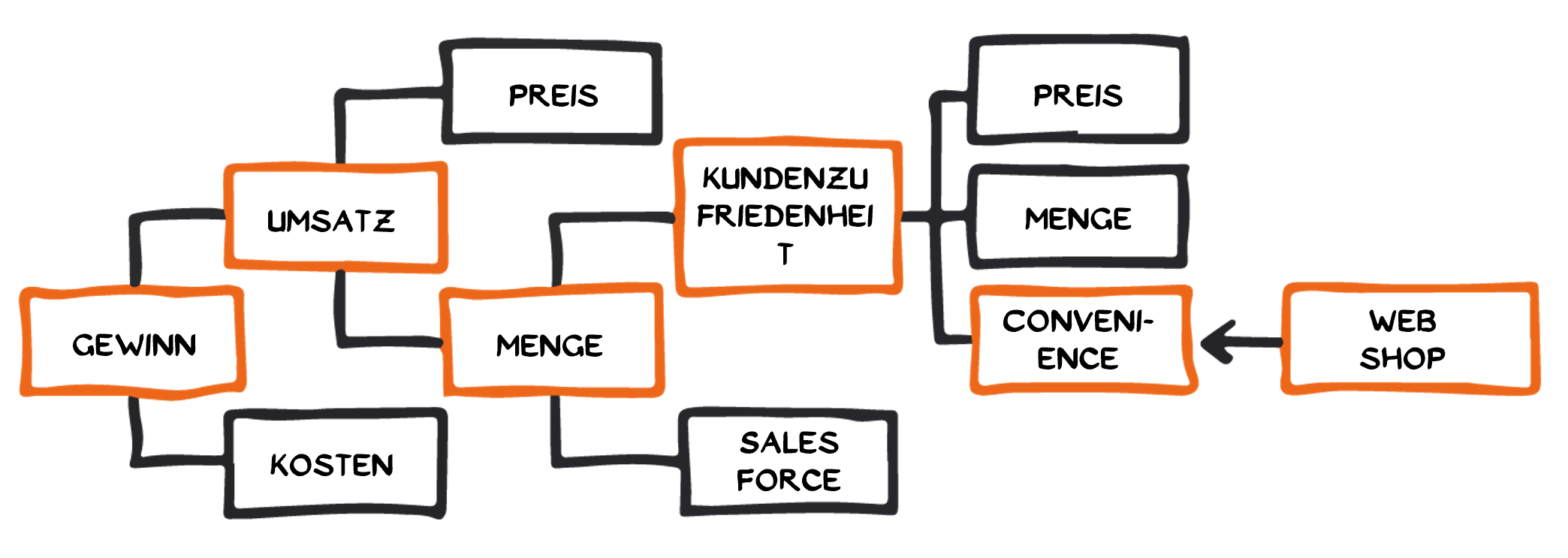

Zunächst wird eine Messgröße für den Wertbeitrag eines Kernprozesses festgelegt. Das können Umsatz-, Deckungsbeitrags- oder Gewinngrößen oder auch beispielsweise markt- und kundenorientierte Kennzahlen, wie der Net Promoter Score oder die Markenbekanntheit, sein.

Im zweiten Schritt wird ermittelt, wovon der Wertbeitrag abhängt. Hier bieten sich Treiberbäume an, denn sie verknüpfen den Wertbeitrag mit operativen Stellhebeln. Hier ein stark vereinfachtes Beispiel zur Illustration des Grundgedankens: Das Controlling sagt, dass der Gewinn ceteris paribus um X Euro steigt, wenn die Absatzmenge um Y Prozent steigt. Der Vertrieb hat die Hypothese, dass die Absatzmenge um Y Prozent steigt, wenn die Kundenzufriedenheit um Z Punkte steigt. Dazu, so der Vertrieb, müssen Kundenbestellungen jedoch sofort verarbeitet werden. Das kann, so die IT, durch einen Webshop sichergestellt werden. In diesem Beispiel wäre dann der Wertbeitrag der IT – wie gesagt ceteris paribus – ein Gewinnanstieg um X Euro.

Verantwortlich dafür, dass dies so kommt, ist aber nicht die IT, sondern in diesem Fall der Vertrieb, der den Webshop bestellt und einsetzt. Die finale Entscheidung, ob der Business Case passt und die Investition in den Webshop erfolgen soll, wird dann aus Unternehmenssicht getroffen, d.h. weder vom Vertrieb, noch von der IT.

Das Nutzeninkasso erfolgt logischerweise durch den Kernprozess – hier durch den Absatz- und nicht durch den Unterstützungsprozess. Frei nach dem Motto: Nutzen entsteht durch Nutzung, nicht durch Bereitstellung! Diese Logik gilt für alle Unterstützungsprozesse.

Autsch! So zu denken verändert womöglich das gesamte Zusammenwirken von Kern- und Unterstützungsprozessen. Voraussetzungen sind das Nutzencommitment des Bestellers einer Unterstützungsleistung und das Vertrauen in eine effiziente und effektive Bereitstellung der Unterstützungsleistung. Das muss ja kein blindes Vertrauen sein – eine open book policy könnte hilfreich sein. Ebenso ist denkbar, dass der Besteller eine Untersuchung und – je nach Ergebnis – Erhöhung der Effizienz des Unterstützers einfordern kann. Im B2B gibt es solche Konstrukte mit externen Zulieferern, bei denen gegebenenfalls sogar die Investitionen in effizientere Prozesse vom Besteller ganz oder teilweise finanziert werden.

Es mag sein, dass man hier und da mit Kanonen auf Spatzen schießen würde, aber grundsätzlich können alle Unterstützungsprozesse so gemanagt werden. Was wir in jedem Fall empfehlen, ist jedoch der erste Schritt, d.h. die Auseinandersetzung mit der Frage, welchen – zumindest theoretisch messbaren – Wertbeitrag (Value) Unterstützungsfunktionen leisten. Parallel empfehlen wir – weil Worte das Denken prägen – die Umbenennung von Cost Center in Value Center. Das ist nicht zuletzt auch gut für das Selbstbewusstsein und damit auch die Motivation der Mitarbeiter in Unterstützungseinheiten: Sie sind Teil der Wertschöpfungskette!

Den Wertbeitrag gerade auch von Unterstützungsfunktionen zu optimieren ist ein Schritt in die richtige Richtung, um im Unternehmen bislang ungenutzte Potentiale zu heben.

Mehr dazu

Organisationale Fähigkeiten

- Kundenfokus stärken

- Effizienz steigern

- Effektivität steigern

- Komplexität beherrschen

- Transparenz schaffen

- Kollaboration fördern

Auswahl aus Academy

- Lean Six Sigma Black Belt

- Lean Six Sigma Green Belt

- Lean Six Sigma Green Belt zu Black Belt Aufbautraining

- Six Sigma Yellow Belt

- Business Excellence für Executives

- Change Canvas

- CIT Master

- CIT Practitioner

- Kunden besser verstehen

- Lean Six Sigma Master Black Belt

- Lean Transformation Belt

- Prozess Management Green Belt