FinTech-Start-ups – Hype oder ernst zu nehmende Bedrohung?

VUCA transformiert global Industrien und macht auch nicht vor der Finanzindustrie halt. Erste Veränderungen sind bereits jetzt im Markt sichtbar. Etablierte Player werden von FinTech-Start-ups herausgefordert und sind im Zugzwang ihre Kundenanzahl und Erträge zu steigern. FinTech-Start-Ups sind Unternehmen, die technologiebasiert Finanzinnovation betreiben und somit traditionelle Produkte und Services in diesem Bereich verdrängen oder neue Bereiche erschließen. Als Start-Up haben sie im Gegensatz zu Banken und Versicherungen keine Altlasten, beispielsweise in Form von veralteten IT-Strukturen oder historischen Produkten. Dies erleichtert es ihnen sich agil auf die sich ändernden Verhältnisse und Bedürfnisse der Kunden anpassen. Sie arbeiten pragmatisch sowie stark kundenzentriert und agieren oftmals dreist in Sachen Kundengewinnungsstrategien. Zwar schreiben viele der FinTech-Start-ups noch hohe Verluste, doch sehen wir immer mehr mit einer Firmenbewertung von einer Milliarde Euro oder mehr. Es stellt sich die Frage, ob diese Start-ups lediglich ein vorübergehender Hype sind oder ob sie tatsächlich die Chance haben, sich zu etablieren.

FinTech-Start-ups haben das Potential, etablierten Unternehmen die Existenz streitig zu machen

Analog zu den FinTech-Startups heute traten vor 30 Jahren die Direktversicherungen in den Markt. Auch damals wurden diese als wahre Bedrohung für die etablierten Vermittler und Filialen wahrgenommen und etliche Programme gestartet, um sich zu wappnen. Schauen wir heute auf die tatsächliche Entwicklung des Marktes, sehen wir einige etablierte Direktversicherer - jedoch nicht im damals befürchteten Ausmaß. Die Gewinnung von Marktanteilen läuft in einem wesentlich geringeren Tempo als ursprünglich gedacht.

Was ist nun anders bei FinTech-Start-ups? Kurzgefasst gewinnen sie wesentlich schneller an Relevanz im Markt und erhalten ausreichend Folgefinanzierungen von Investoren, um das Wachstum zu halten oder sogar auszubauen. N26 hat beispielsweise seit dem Start im Jahr 2015 bereits mehr als 7 Mio. Kunden akquiriert. Auch der digitale Versicherungsmakler Clark konnte seine Kundengewinnung von Jahr zu Jahr weiter steigern, sodass sie Anfang 2021 bei rund 300.000 Kunden stehen. Ziel ist es in den nächsten 3 Jahren mehr als 1 Million Nutzer zu haben. Die Illoyalität der Kund:innen gegenüber Marken war wohl noch nie so stark ausgeprägt wie heute. Hinzu kommt, dass sich auch das Kundenverhalten ändert. So hat beispielsweise Tesla in der Automobilbranche innerhalb kürzester Zeit mit E-Autos für Disruption gesorgt. Und Amazon hat nicht nur den klassischen Buchhandel verdrängt, sondern definiert, wie Online-Handel funktioniert. Diese Beispiele suggerieren, dass die Kombination aus Illoyalität und Bereitschaft zur Verhaltensänderung auch nicht vor der Welt der etablierten Banken und Versicherungen Halt machen wird. Die immer wiederkehrende Vertrauenskrise der Banken und Versicherer unterstützt dabei die Erfolgswahrscheinlichkeit der eintretenden FinTech-Start-ups.

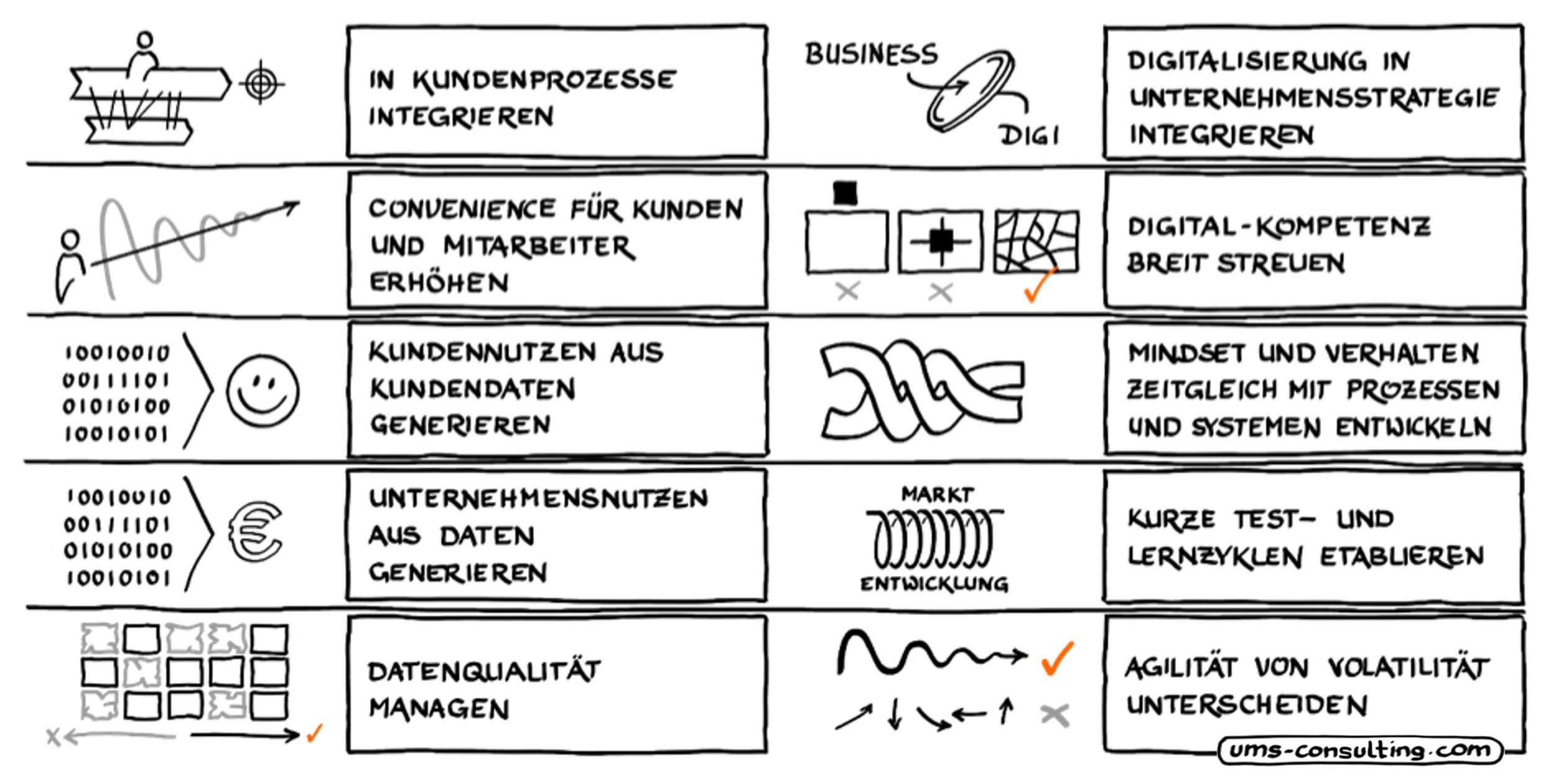

Abbildung: Digitalisierungsprinzipien

Wir haben drei Faktoren identifiziert, die Start-Ups zu ihrem Erfolg geführt haben:

1. Entscheidung für ein spezifisches Kundenbedürfnis und maximale Ausrichtung der Mehrwertkommunikation nach diesem Kundenbedürfnis

FinTech-Start-ups konzentrieren sich zu Beginn meist auf ein einziges Kundenbedürfnis und bedienen dieses einfach, günstig und schnell. Im Gegensatz zu den etablierten Banken und Versicherungen, welche ihre Produkte vermehrt über Produkteigenschaften bewerben, sprechen FinTech-Start-ups ihren Kund:innen gegenüber vom Nutzen oder dem Gefühl, das sie von dem einen Produkt erwarten dürfen. Das ausschließlich digitale Banking-Angebot von N26 kommt den Kund:innen beispielsweise entgegen, da sie die gesamte Banking-Funktionalität unabhängig vom Ort und so gut wie jederzeit nutzen können. Sie bewarben es damals unter anderem mit „Banking. Aber ohne Bullshit“ und „Bankfilialen sind soooo 90er“. Eine typische Girokonto-Werbung bewirbt meist jedoch folgende Aussagen: „Kostenloses Girokonto eröffnen und Prämie von XX € sichern“. Der Neobroker Trade Republic verlangt lediglich 1 € für jede Transaktion, fallen für vergleichbare Transaktionen bei traditionellen Anbietern 15 € + 1 % vom Kurswert an. Auf der Homepage steht in fetten Buchstaben „Lass Dein Geld für Dich arbeiten.“ Nicht nur sprechen die Start-ups die wahren, oft unausgesprochenen, Kundenbedürfnisse an, sondern bearbeiten diese meist auch in den weiteren Dimensionen: sieht gut aus, fühlt sich gut an, bietet Optionen und löst Probleme.

Hier sehen wir Herausforderungen bei den Versicherern und Banken, wenn sie weiter ihren Fokus auf die inkrementelle Verbesserung von Produkteigenschaften oder dahinterliegenden Prozessen nach Finanzkennzahlen legen, anstatt die wahren Kundenbedürfnisse in allen Wertschöpfungsdimensionen konsequent zu bedienen und dies auch zu kommunizieren.

2. Absolut pragmatische Herangehensweise bei der Erfüllung dieser Kundenbedürfnisse

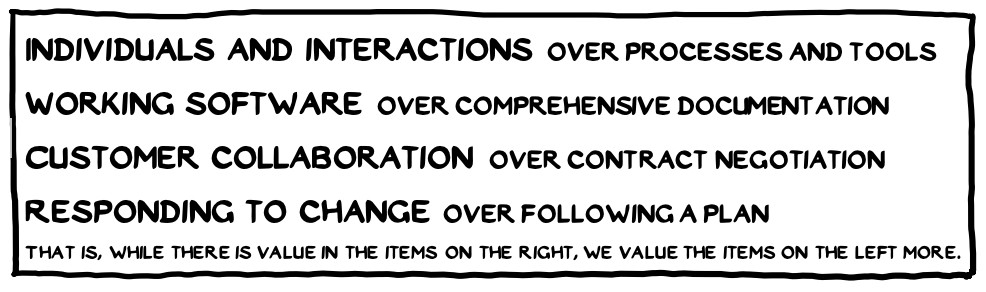

Die FinTech-Startups haben verstanden, dass attraktive Produkte für Kund:innen nicht direkt „fertig“ sein müssen. Typischerweise sind die Produkte bei der Einführung noch nicht ausgereift und erfüllen auch nicht immer die Kundenerwartungen komplett. Es reicht jedoch aus, um einen Großteil der gewonnenen Kunden zu halten.1 N26 bietet ein kostenloses Girokonto, Trade Republic kostengünstigen Wertpapierhandel, Auxmoney schnelle Kredite. Bei Markteintritt haben sie alle mit so wenig Aufwand wie möglich die Kundenbedürfnisse erfüllt und dabei gleichzeitig den Mehrwert einer Leistung erhöht. Dabei hilft ihnen der Einsatz agiler Methoden für die Arbeitsorganisation, um wahre Kundenbedürfnisse zu erkennen, Kundenfeedback rasch umzusetzen und die Time-to-Market zu reduzieren. Frei interpretiert nach dem Agile Manifesto stellen sie funktionierende Lösungen über vollumfängliche Dokumentation oder besser gesagt Risikovermeidung.

Bei den Etablierten wirkt es im Gegensatz teilweise so als läge der tatsächliche Fokus eher auf rechtlich wasserdichten Lösungen anstatt auf der Erfüllung der wahren Kundenbedürfnisse. Kritisch formuliert sehen wir hier eher das Mantra: Risikominimierung über für Kund:innen gut funktionierende Lösungen.

Abbildung: Werte aus dem agilen Manifest

3. Skalierung um jeden Preis

Um den etablierten Banken und Versicherungen ihre Marktanteile streitig machen zu können und insbesondere die Technologiekosten decken zu können, müssen FinTech-Start-ups jedoch wachsen. Die benötigten Wachstumszahlen sind vorwiegend möglich durch aggressives, innovatives Marketing und entsprechende Marketingbudgets. N26 startete 2018 mit 26,9 Mio. Euro. In dem Jahr verbuchte das Unternehmen einen Verlust in Höhe von 73 Mio. Euro. Auch im Folgejahr entstand ein Verlust von 217 Mio. Euro. Folgeinvestitionen wurden dennoch getätigt. Dies ist kein Einzelfall. Auch bei anderen FinTech-Startups steht insbesondere am Anfang die Profitabilität hinter Wachstumspotential auf der Agenda. Wachstum benötigt gleichzeitig skalierbare Prozesse, um die Versprechungen gegenüber Kund:innen weiter bedienen zu können und die Kosten im Rahmen zu halten – das Geschäft ist oft mit niedriger Marge und funktioniert nur über Masse. Skalierbar bedeutet hier jedoch nicht, dass alle Kundenprobleme komplett automatisiert und maximal effizient bedient werden können. Vielmehr ist es so, dass die Start-ups für neue oder seltene Kundenprobleme erst bei Eintreten individuelle Lösungen finden und lieber die 80 Prozent skalierbar abdecken.

Versicherer und Banken scheinen sich an der Stelle analog zum Investor’s Dilemma von Clayton Christensen schwer zu tun. Im Vergleich zu den bestehenden Produkten sind die erwarteten Umsätze in der nahen Zukunft mit den neuen, teuer zu erwerbenden Kund:innen zu gering und zu unsicher. Die benötigten Budgets können mit vermeintlich höherer Erfolgswahrscheinlichkeit in die Verbesserung bestehender Strukturen investiert werden. Nicht selten sehen wir einen Fokus auf „alternden Bestand sichern und bestehendes Geschäft ausweiten“.

Auch FinTechs haben Schwachstellen und nur wenige schaffen es sich zu etablieren

Wie in jeder Branche gibt es auch genügend FinTech-Start-ups, die scheitern. Verantwortlich hierfür ist beispielsweise das bloße Kopieren der Geschäftsmodelle von Wettbewerbern, obwohl es bereits genügend Anbieter mit besseren Angeboten gibt oder auch die unterschätzten Kundenakquisitionskosten mit fehlender Investitionsbereitschaft durch Investoren. Finanzen sind Vertrauenssache und deshalb wird es einem unbekannten FinTech nur gelingen, sich nachhaltig am Markt zu positionieren, wenn es einen überzeugenden Mehrwert bietet. Langfristig werden somit einige FinTech-Start-ups Kooperationen mit den Etablierten der Branche eingehen, sie aber eher nicht ersetzen. Auch starten die Etablierten selbst eine Offensive mit eigenem Handy-zu-Handy-Zahlsystem und einige Versicherer bieten mittlerweile selbst die Dienste und Geschäftsmodelle der InsurTechs an, indem sie mit den Start-ups kooperieren oder sie kaufen. Doch können die Etablierten mit ihren Altlasten ernsthaft nachhaltig kostengünstiger und kundenorientierter als die FinTechs in deren Spezialgebiet agieren?

Weg von Preis- und Feature-Kampf im Spezialgebiet der Start-ups hin zu eigene Stärken bewusst ausspielen und nutzen

Die etablierten Versicherer und Banken denken leider derzeit noch stark in Produkten und deren Umsatz, anstatt in Kundenproblemen und Lösungen2 – und haben unter anderem daher mit Umsatzeinbußen zu kämpfen. Zwar werden bereits Prozesse optimiert3 und es wird eine bessere Customer Journey angeboten, indem sich die Banken und Versicherungen kundenorientierter positionieren, fraglich ist jedoch, ob das reichen wird. Anstelle des Versuchs, die FinTech-Start-ups zu kopieren oder übertrumpfen zu wollen, sollte sich folgende Frage gestellt werden: Wie können die wahren, oftmals unausgesprochenen Kundenbedürfnisse erkannt und befriedigt werden? Denn Kunden wollen keine erneuerte Produktvariante eines Rentensparplans, sie wollen flexibel für den Renteneintritt vorsorgen, um Freiheit und Sicherheit zu erreichen. Sie wollen keine Baufinanzierung aufnehmen, sondern die Miete lieber in ihr Eigentum investieren.4 Sie wollen ihr Geld an einem sicheren Ort wissen und durch die richtige Absicherung im Fall der Fälle Sorglosigkeit verspüren, keine weiteren Versicherungen angedreht bekommen.

Die bestehenden Geschäftsmodelle werden es aufgrund ihrer Altlasten schwer haben in den Bereichen Kundenorientierung und Preis nachhaltig mit Start-ups in deren Spezialbereichen zu konkurrieren. Konzerne investieren bereits seit Jahren in Operational Excellence-, Kostenoptimierungsprogramme, Customer Journeys, Persona-Konzepte und die Implementierung agiler Methoden – um nur einige zu nennen. Natürlich sollte an der Stelle nicht Halt gemacht werden, doch sind die Etablierten eher angehalten, wieder in ein Blue Ocean Szenario zu kommen, wo sie Ihre Stärken ausspielen können. Beispielsweise habe viele der größeren Banken und Versicherungen eine breite hoch-qualitative Beratungsexpertise, welche insbesondere den jüngeren Kund:innen eine Menge Sorgen und Aufwand nehmen können, indem sie maßgeschneiderte Lösungen für diese konzipieren, erklären und umsetzen. Denn Lust sich selbst im Internet einzulesen und dann auch die richtige Entscheidung in Sachen Nachhaltigkeit oder persönlichem Risikoprofil zu treffen, haben die wenigsten.

Für Rückfragen oder eine weitergehende Diskussion zum Thema FinTechs sprechen Sie gerne den Autor (Axel Frick, Manager unter Axel.Frick@ums-gmbh.com) und den Co-Autor (Tobias Thull, Tobias.Thull@ums-gmbh.com)an.

Wir freuen uns darauf!

[1] https://bankingblog.accenture.com/deutsch/agile-it-finanzwirtschaft?lang=de_DE

[2] https://www.it-finanzmagazin.de/banken-kunden-altlasten-samstagsarbeit-83813/

[3] https://next.ergo.com/de/KI-Robotics/2021/AI-Factory-Kuenstliche-Intelligenz-AWS-Cloud.html

[4] https://www.it-finanzmagazin.de/banken-kunden-altlasten-samstagsarbeit-83813/

Mehr dazu

Inspirationen

- Agilität ohne Stabilität ist verpuffte Energie

- Digitalisierungsprinzipien oder Digitalisierungsstrategie?

- Fit für VUCA?

- Agilität in der Finanzdienstleistungsbranche